恒银期货鸡蛋周报20200327

——鸡蛋低价伤农,或短期筑底

恒银期货

摘要:新冠病毒疫情在海外依然没有看到拐点,美国已经超越中国,成为确诊病例第一大地区,意大利西班牙两国病死率攀升,对此,二十国集团将启动总价值5万亿美元的经济计划,以应对疫情对全球社会、经济和金融带来的负面影响,并支持各国中央银行采取措施促进金融稳定和增强全球市场的流动性。受此影响,全球各主要经济体股市大幅反弹。由于疫情导致的消费降级,使得商品市场整体承压,后期需求能否快速反弹依然需要关注疫情发展。鸡蛋现货价格持续低迷,并且价格处于历史相对低位,养殖户挺价意愿较强,价格得到一定支撑。随着气温不断回升,鸡蛋存储难度加大,蛋商及养殖户出货积极性较高,鸡蛋价格承压。作为处于弱势周期的品种,鸡蛋将继续维持弱势运行。(本报告由恒银期货人员撰写,版权归恒银期货;任何个人或单位在转载时,应保留恒银期货相关信息)

一、行情回顾

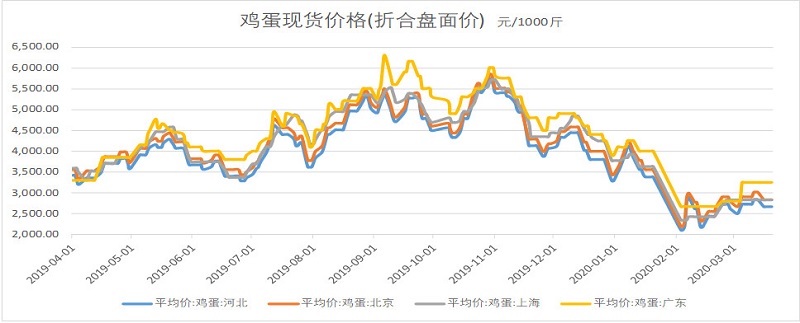

本周国内鸡蛋价格偏弱震荡运行。截止本周五,全国鸡蛋平均价格在2.87元/斤,较上周五跌0.02元/斤,跌幅0.69%;较去年同期的3.43跌0.56元/斤,跌幅为16.33%;本周五,全国主产区平均鸡蛋价格在2.45-3.30元/斤,较上周五波动0.02-0.30元/斤;主销区鸡蛋价格在2.82-3.20元/斤,较上周五下跌0.10-0.16元/斤。

本周鸡蛋价格继续弱势运行。当下国内新冠病毒疫情好转,但是个国外疫情愈发严重,国内形势仍然严峻,餐饮及烘焙等食品消费较往年明显下降,且学校迟迟不能开学,团体性消费迟缓仍抑制当下鸡蛋价格行情。与此同时,产蛋鸡存栏处于近几年高位,且当下的企稳最适宜蛋鸡生产,蛋鸡产蛋率也回升至年内偏高水平,鸡蛋供应面整体充足。鸡蛋短线明显供过于求,因此本周蛋价继续弱势运行。

数据来源:恒银期货 WIND资讯

二、供需分析

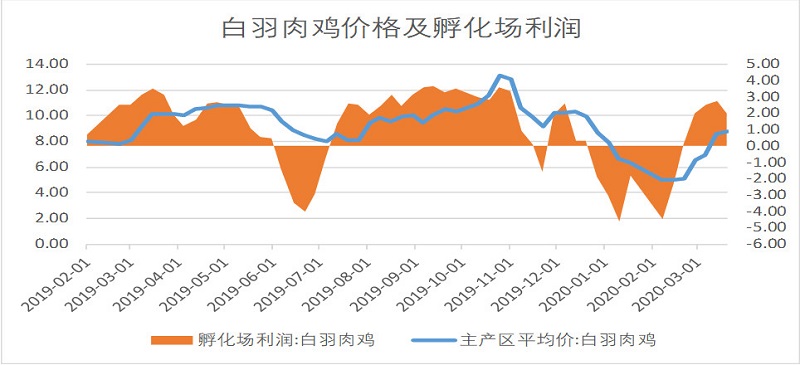

1、肉鸡及鸡苗市场

白羽肉鸡:目前随着各地明确了开学日期,以及市场复工复产逐步恢复,刺激了市场毛鸡的走货,冻品市场受市场提振效益影响,冻品价格或有小幅回升,且随着当前毛鸡总的出栏量较少,屠宰场收购毛鸡积极性有所提高,利好毛鸡价格行情;预计短期毛鸡价格或将有继续上行的可能,不过,当下屠宰场宰杀毛鸡的利润情况或有低于成本,结合冻品价格变化,上行幅度较小,毛鸡价格大幅上行难度较大。

数据来源:恒银期货 WIND

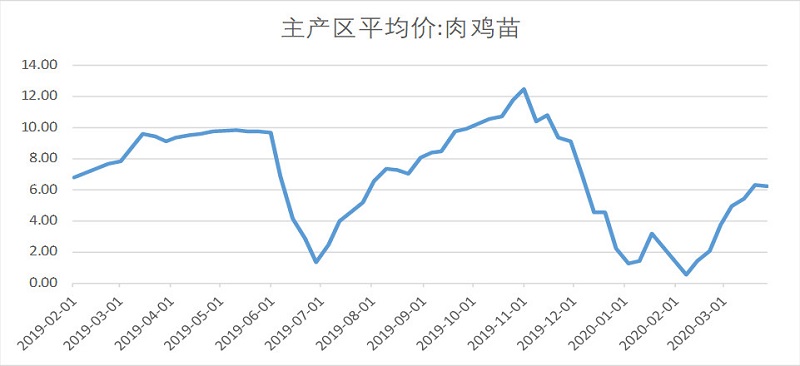

肉鸡苗:前期随着鸡苗价格持续上行,种蛋的入孵率增多,导致市场雏苗的供应持续增加,且目前毛鸡价格上行缓慢,养殖户拿苗积极性有所减弱,鸡苗价格上行支撑较弱;不过,随着当前市场的流通转好,各孵化厂每日排苗量逐步达到正常水平,较多厂家雏苗预定已到4月底、5月初,销售好转,给予鸡苗价格底部支撑;预计短期鸡苗价格或将有继续维持稳定的可能。

数据来源:恒银期货 WIND

2、鸡蛋及淘汰鸡市场

鸡蛋:多地学校开始有序安排开学事宜,鸡蛋需求面向好或给行情提供支撑,且蛋价持续弱势,养殖户挺价心态增强。但是鸡存栏量处于高位,鸡蛋供应面压力继续加大,随着气温不断回升,鸡蛋存储难度加大,蛋商及养殖户出货积极性较高。预计短线鸡蛋价格继续小幅震荡调整。

数据来源:恒银期货 WIND

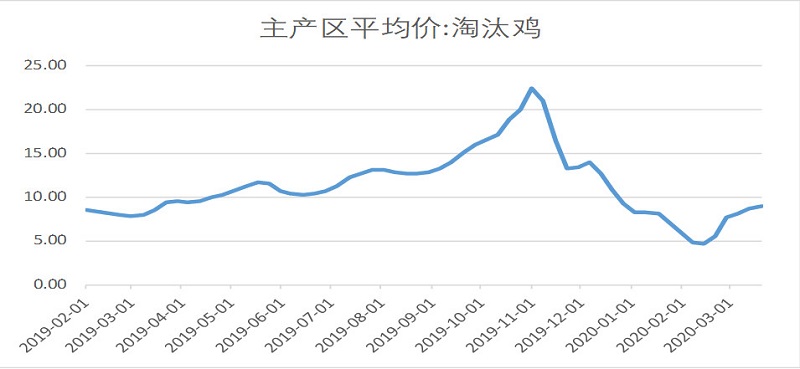

淘汰鸡:屠宰企业白条鸡销量欠佳抑制了淘汰鸡价格行情,同时鸡蛋价格整体仍处于弱势运行,且后市看空预期较强,养殖户压栏情绪松动。不过,817鸡源紧张也给淘汰鸡行情提供支撑。预计短线淘汰鸡价格小幅震荡调整为主。

数据来源:恒银期货 WIND

3、养殖利润

本周国内玉米价格上涨。截止本周五,国内玉米现货指数1893元/吨,较上周五1880涨13元/吨,较去年同期1793涨100元/吨,涨幅5.58%。本周豆粕价格继续上涨,涨幅继续扩大,截止本周五,全国豆粕价格为3186元/吨,较上周五的3011涨175元/吨,涨幅为5.81%,本月累计上涨438元/吨,涨幅为15.94%。。饲料原料豆粕价格大幅上涨,截止本周五,全国蛋鸡自配饲料成本在2.36元/斤,较上周五2.31涨0.05元/斤。较去年同期的2.19上涨了7.76%。

截止本周五,蛋鸡养殖利润为-13.16元/只,较上周的-9.16减少了4.0元/只,较去年同期的18.72减少了31.88元/只。

近期养殖利润滞涨回落,饲料原料玉米及豆粕走势较为强劲,尤其豆粕价格有了较大幅度的上涨,使得饲料成本有所上涨,影响养殖利润的恢复。

数据来源:恒银期货 天下粮仓

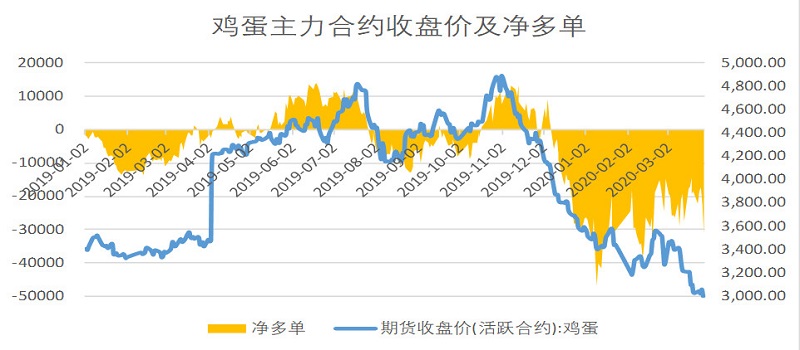

4、主力资金动向

我们选取会员单位前20名作为品种的主力资金动向的参考,相关性较强,但指标滞后,不能作为短线交易指示。滞后指标,可以用来印证趋势。本周主力资金继续流出,多空主力资金均有减仓动作,资金关注度逐渐下降。当前鸡蛋价格上下两难,炒作空间逐步变小,这就意味着上涨的可能性降低。

数据来源:恒银期货 WIND

三、走势展望

综合来看,清明小长假即将来临,且多个地区学校已安排开学事宜,据了解4月份中上旬全国大部分地区将陆续恢复开学,需求面或有所提振,但是,由于2018-2019年养殖持续盈利,且利润处于偏高水平,养殖户补栏积极性较高,且大型蛋鸡养殖企业持续扩张,令蛋鸡行业产能整体高于近几年,且目前的气温最适宜蛋鸡生产,对于大量的小型养殖户来说,目前的产蛋率也处于年内高水平线上,鸡蛋供应面整体压力偏大。预计下周鸡蛋价格仍将低位震荡运行。

操作上,鸡蛋主力合约探底之后短多操作,不宜追多。

免责与承诺

本报告的信息来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。尽管我们相信报告中数据和资料的来源是可靠的,且已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所属品种的操作依据,我们也不承担因根据本报告操作而导致的损失。我公司承诺,我公司及公司所属员工不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。本报告仅供参考,风险自负。